◆特報・漫画版◆『RCC(整理回収機構)が回収に至るまで』

これでも全て自己責任?バブル崩壊は過去の話?<中村景子作>

※中村さんは銀行の貸し手責任を問う会が発行した「銀行債務者の権利保護のための法律を」と要求する パンフレットを後藤基行さんと共同制作したイラストレーターです。

これでも全て自己責任?バブル崩壊は過去の話?<中村景子作>

※中村さんは銀行の貸し手責任を問う会が発行した「銀行債務者の権利保護のための法律を」と要求する パンフレットを後藤基行さんと共同制作したイラストレーターです。

■毎日新聞2013.02.28付 毎日新聞社会部「保証人社会を問う」取材班

自宅競売の危機 心労に

父に頼まれ知人に協力 50代息子自殺

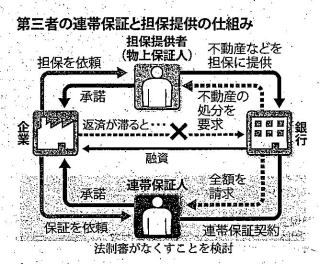

担保提供 残る抜け道

父の知人の借金で自宅を担保に差し出した50代の男性が、自殺に追い込まれた。法制審議会は民法を改正し、第三者を保証人とする融資をなくす案を示したが、担保を提供するケースは対象外のため、今後も「抜け道」となって被害が繰り返される恐れがある。【伊藤一郎、井上英介 】

弁護士などによると、東京都内の男性は2006年、父から「一緒に知り合いを助けてくれないか」と頼まれた。知人に「会社の事業資金4500万円を信用金庫から借りるので、連帯保証人になってほしい」と懇願され、協力したいという。「おやじの頼みなら」。父は知人の連帯保証人になり、自宅を担保に。男性も妻子と暮らす自宅を担保提供した。

ところが融資から半年後、知人は姿を消した。調べると、会社は登記だけで実体がなかった。警察に相談し、詐欺容疑で信金と一緒に被害届を出すよう助言された。

しかし、信金は届け出を拒否。連帯保証人の父に4500万円の一括返済を迫り、担保とする男性と父の自宅の競売を申し立てた。

両親の年金と自分の給与で4500万円を用立てるのは無理だった。男性は信金に競売申し立ての取り下げを懇願し、担当者と交渉を重ねた。それでも状況は変わらず精神的に不安定になり、2008年12月、自ら命を絶った。

父はその後、債務を減らし分納することで信金と和解。自宅の競売は免れたものの、息子は帰らない。心身共に疲れ果て、約1年半後、胃がんを悪化させ他界した。

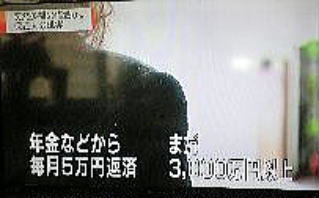

残された母(82)は夫が連帯保証で背負った債務を相続した。相続を放棄すれば自宅を失ってしまうため、苦渋の選択だった。今の債務は1800万円。年金から毎月5万円を返し続ける。「親思いの優しい息子だったのに、親のために無理をさせてしまって……」。自分と夫を責めては、言葉を詰まらせる。

融資に詳しい『HKコンサルティング』(東京 都中央区)の吉川智仁社長は「借金の融資は100万円単位の小口が中心。男性や父の不動産担保があったから高額な融資をしたのだろうが、第三者の担保があったことで安心し、融資する会社の審査がおざなりだった可能性もある」と指摘する。ごの信金は毎日新聞の取材に「法廷で和解した案件なのでコメントできない」としている。

男性側の代理人を務める椎名麻紗技弁護士は「民法改正の論議を機に、第三者を連帯保証人にする融資は減るだろうが、代わりに担保提供を求める融資が増える恐れがある。自宅のような生活基盤となる不動産を担保にした融資は行わないなど、新たなルールが必要だ」と話す。

【第三者の担保提供 】

融資を受けた人が返済でぎなくなった時、代わりに自分が家や土地などを処分して返済に充てるという契約で、「物上 (ぶつじょう)保証」とも言う。債務を全額返済する義務を負う「連帯保証」とは異なり、不動産を処分してもなお残る債務を返済する義務はないが、他人の借金で生活基盤を失い、自己破産に至るケースもある。

【写真・えとき】何一つ落ち度のない母。行方の知れない他人のためにお金を払い続けている =東京都内で27日、伊藤撮影

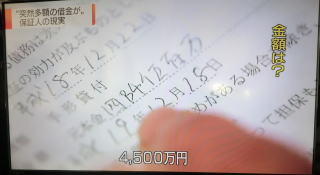

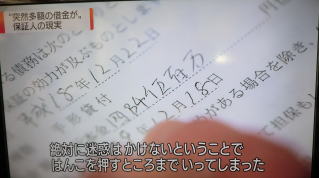

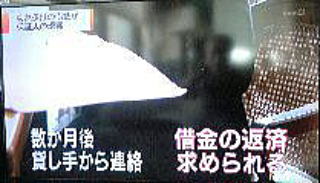

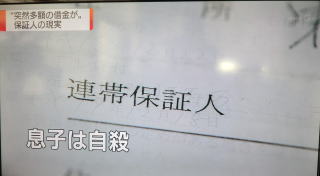

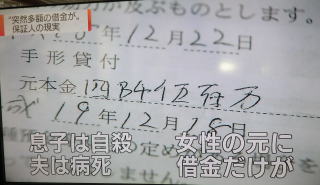

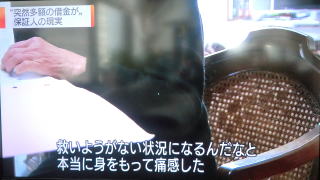

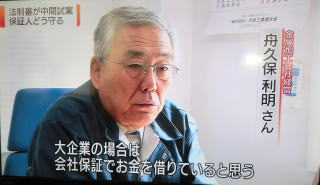

NHKニュースウオッチ9は2月26日夜9時の番組で、多発する保証人被害問題を取り上げました。番組のテーマは「〝突然多額の借金が〟保証人の現実」「法制審が中間試案、保証人をどう守る」で、自殺まで追い込まれた個人や経営困難に直面した中小企業家の実態を字幕入りで生々しく特集しました。画像に記された字幕をご覧下さい。

銀行の貸し手責任を問う会事務局長・椎名麻紗枝弁護士がコメント

中小企業金融円滑化法が三月末で終了する影響が、企業だけでなく個人にも及ぶ懸念が出ている。中小企業の資金繰り支援を主目的として制定されたが、住宅ローンを抱える個人も対象としてきたからだ。 金融機関の姿勢次第では自宅を失う人が続出しかねない。(上田千秋)

「これからどうすれぱよいのか…」。神奈川県在住の三十代の女性は、そう不安を□にした。

女性の父親は二〇〇九年十二月、収入が減って住宅ローンの返済に窮し、円滑化法の適用を受けた銀行と協議して当面は利息のみを支払うように変更してもらうことができた。女性は、ローンの残債約四千二百万円の連帯保証人になった。

その後、父親は利息の支払いも滞るように。銀行から「期限までに入金がなければ残りの全額を払ってもらう 」という趣旨の内容証明郵便が女性の元に送られてきた。弁護士に相談すると、「円滑化法が終わるので取り立てが早まったんだろう」と言われたという。女性に残債を支払う当てはなく、「裁判をやっても勝てないだろうし、円滑化法も切れる。何の救済制度もないのはおかしい」と訴える。

金融庁によると、昨年九月までに適用を受けた中小企業は推定三十万~四十万社、延べ三百四十四万件。住宅 ローンでは、法人、個人合わせて約二十三万件、総額約三兆六千億円に上った。

全国銀行協会は昨年十一月、「円滑化法の期限到来後も、貸し付け条件の変更などに真摯に対応していくことが金融機関の責務」とするコメントを発表した。ただ、これだけ利用者が多い法律がなくなれば、混乱は避けら れないとみる関係者は少なくない。「倒産する中小企業や住宅ローンを返せなくなる個人が多く出るのではないか」との懸念が広がる。

「銀行の貸し手責任を問う会」の事務局長を務める椎名麻紗枝弁護士は「金融機関はもともと円滑化法に反対だった。終了したからといってすぐに対応を変えることはないだろうが、半年もすれば厳しい態度に出てくるのでは」と話す。

住宅ローンを支払えなくなると、任意売却を求められたり、競売に掛けられたりするなどして自宅を失うことになる。冒頭の女性のように、連帯保証人が返済を求められるケースもある。住宅ローンの債務は、クレジットカーードや消費者金融に比べると圧倒的に金額が多いため、返済不能になった時の影響も大きい。

椎名弁護士は「一からやり直すのは難しい年になっている人が多いし、親族や知人が助けられる金額でもない」と深刻さを強調する。

時限立法である円滑化法が切れることは最初から分かっていた。国は代わりの法律を用意しておかなければいけなかった。連帯保証人の保護を合めて、抜本的な救済策を早急に考える必要がある」

中小企業金融円滑化法 2008年9月のリーマン・ショック後の資金繰り悪化を受け、09年12月に施行された。金融機関に対し、運転資金の返済が困難になった中小企業や住宅ローンの借り手らから返済猶予などを要請された場合、できる限り応じるよう求めている。当初は11年3月までの時限立法だったが、経済環境が改善しないため、2度にわたり延長された。

<えとき左>銀行の住宅ローン窓口。円滑化法終了で、個人への影響も懸念される=東京都内で(本文とは関係ありません)

<えとき右>「早急に対策を考える必要がある」と訴える椎名麻紗枝弁護士=東京都千代田区で

■<地域企業の繁栄をサポートする経営情報誌>『I・B企業特報』2012年7月19日号NO.1753

銀行が抱える不良債権は、裏を返せば、銀行からの過剰融資が原因の1つだ。銀行債務者の保護のための法律をつくることを目的に活動している「銀行の貸し手責任を問う会」の事務局長である椎名麻紗枝弁護士に、話を聞いた。

――債権回収会社が債務者の資産売却を「詐害行為だ」という事例が起きています。

椎名

債務者の中小企業が、生き残りのために金融機関の了解を得て、正当な対価を得て別会社などへ資産を売却したことを詐害行為と訴えられるケースは、最近になっていくつも起きています。金融サービサーが“ 詐害行為"と難癖つけるのは、資産を戻させて高額な債権回収を図ろうとするわけですが、金融サービサーはできればそれだけではなく、優良企業となった別会社を乗っ取ろうという魂胆のもとに、詐害行為として訴えるケースも多いのです。

まず、不良債権ビジネスというのは2つあります。1つは、もちろん債権回収です。もう1つが、〝乗っ取りビジネス〟なのです。とくに外資系、銀行系と言われるサービサーが狙っています。

“乗っ取りビジネス〟というのは、「企業再生」を口実にした売却益が目的です。サービサーは大口債権者ですから、「決算書を出せ」と言う。経営 が悪いなら、社長や幹部を送り込むなど経営・人事を押さえる、あるいは法的手段をとり、会社更正・民事再生する、と。そして、企業価値が高まったときに企業を高く売るのです。

株式買い占めによる〝企業乗っ取り"には、多額の資金が必要になります。優良企業であっても上場していない場合、株の取得そのものが困難です。しかし、サービサーは、銀行から買い取った不良債権ですから、極めて安い元手で、巨額の売却益を出しています。

債務者の企業がグループ再編をして別会社に資産を移していたような場合では、債務者自体は〝抜け殼〟状態の企業であっても、〝優良企業〟である別会社を“乗っ取り"の目標にして詐害行為として訴えるケースも考えられます。

――債権回収の問題に対し、どのような対策が必要ですか。

椎名

債権回収ルールの確立が必要です。サービサーが巨額の利益をあげるためのターゲットとして、〝乗っ取りビジネス〟を指摘しましたが、債権回収としてのターゲットは、連帯保証人です。連帯保証人の自宅を差し押さえるなど、生活を脅かす過酷な取り立てが問題になっています。連帯保証人に対する取り立てを規制すべきです。

今、サービサーは、「公的な性格の強い債権」として、未納年金や医療費、 税金、給食費、奨学金などの回収業務に拡大を狙っています。もともと債権回収は、反社会的勢力が入り込まないように弁護士のみに認められた業務でした(弁護士法弟72条、同73条)。バブル崩壊後、大手金融機関の相次ぐ破綻を受けて、不良債権処理を急ぐために、「債権管理回収業に関する特別措置法」(いわゆる「金融サービサー法」。1998年公布、99年施行)をつくって、弁護士法の特例として債権回収会社(法務大臣による許可制)が業として特定金銭債権の管理および回収を行なうことができるように したわけです。そこでは、銀行など金融機関の有する債権に限定されていました。サービサー業務の制限が取り払われていけば、市民生活の隅々に 被害が拡大すると懸念しています。

債権回収会社は、たとえば、銀行から500万円で買った1債円の債権を5000万円回収すれば、回収コストを別にして、10倍の暴利をあげられます。実際に、整理回収機構(RCC)は、無担保債権を一律1,000円で約6,000件買って、112債円回収(04年9月末まで)しました。600万円の投下資本で、112 債円の利益をあげたと言えます。暴利行為は、許すべきではありません。

買取価格を開示させ、債権回収を「買い取り価格の何倍まで」と、回収の上限を定めるべきだと思います。

債務者は取り立てられる対象ではなく、本来、「当事者対等の原則」ですが、“銀行有利・借り手不利"となっています。銀行等と対等の立場に是正することが求められています。

――金融円滑化法は、来年3月末が期限切れです。どのような影響が起きることが予想されますか。

椎名

中小企業の利用者は、約30万社と言われています。そのため、大変なことになると思っています。リスケ(返済条件変更)をしてもらっていますので、期限切れになれば、ただちに約定返済を迫られるか、期限の利益喪失に陥る可能性があります。続々と倒産すると予想できます。

金融庁は「金融機関にコンサルタント業務をさせている」「業種を転換すればいい」という考えのようですが、その程度の対策で業績が好転するなら、とっくに好転しているはずです。金融庁は、本音では「中小企業はつぶれてもいい」と思っているのではないでしょうか。まずは、問題の先送りの面はありますが、円滑化法の再延長が必要です。

――では、問題そのものの解決には、どうすればいいのでしょうか。

椎名

過剰債務を抜本的に解消する仕組みをつくって、身の丈の債務に圧縮することです。過剰債務は、潜在的な不良債権です。銀行は、最終的には不良債権を安値で売って損切りします。サービサーが巨額の利益をあげるのではなく、債務者側に安く債権を買ってもらうなど、債務者の救済につなげて、債務者の事業再建、生活再建を図る方が、日本経済にとってプラスです。

米国が08年につくったサブプライムローン債務者の救済法を、1つのモデルに考えています。フレディマックなど政府系会社に、サブプライムローンを「時価」に減額して買い取らせ、債務者には、その買い取った額で新たにローンを設定するという内容です。オバマ大統領は、7兆円の公的資金を投入し、借り手の返済負担を圧縮し、協力した債権者には報奨金を出すことにし、インセンティブを高めて、債務者救済につながる処理を打ち出しています。

日本では、大銀行には総額12兆円超の公的資金が投入され、20年近く納税を免れるなど優遇措置の恩恵を受けてきましたが、債務者は過剰債務に苦しんだままです。末端の国民が救済される公的資金の入れ方をすべきです。(山本 弘之)

①整理回収機構の解散

②連帯保証人に対する取りたての規制

③二重ローンヘの有効な公的資金投入

④片面的拘束力をもった仲裁機関の設立

⑤印鑑などによる文書成立真正の推定の廃止

⑥銀行融資の銀行法等による規制の具体的強化

⑦金融サービサー法の改正

⑧中小企業、個人の過剰債務の抜本的解消

『消費者法ニュース』

筆者・弁護士(東京)椎名 麻紗枝(銀行の貸し手責任を問う会事務局長)

日本の大手銀行は、かつては庶民の預金を集め、これをベースに大企業に貸し付けていた。ところが、70年代半ば以降、大企業の銀行離れがすすみ、銀行は、新たな貸し出し先として、不動産業、建設業に対する不動産融資に目をつけた。多額な融資が行える上、高利の収益が確保できるからである。

銀行の余っていた金が、不動産に流れ、地価は高騰した。 1990年3月、大蔵省も、銀行に対する世論の強い批判を受けて、いわゆる3業種(不動産業、建設業、ノンバンク)への融資規制を強めた。

銀行は、上記3業種への融資に代わって、個人資産家への融資に狂奔した。本来借金の必要のなかった高齢者に、相続税への不安を煽り、相続税対策をセールスポイントにして、変額保険はじめ、株投資、ワンルームマンションの購入,ホテルなどの不動産共同投資、ゴルフ会員権、さらにはクラシックカーなどさまざまな商品の購入を提案して、高額な融資を押しつけたのである。それに使われたのが、資金使途自由な大型フリーローンである。大型フリーローンは、80年に住友銀行が始めたものだが、83年以降、他の銀行も、競って売り出し、その販売件数は、100万件を超えた。

85年には、融資限度額が、5000万円だったのが、87年には3億円まで高額化された。大型フリーローンは、不動産の担保さえあれば、年収は度外視され、年金暮しの高齢者にまで、億単位の貸付が行われた。過剰融資は、貸金業規制法13条で禁止されていたにもかかわらず、銀行融資には貸金業規制法が適用されないのをよいことに、過剰融資が公然と行われ、大蔵省も黙認していた。

大型フリーローンによる融資の共通点は、①過剰融資、②高齢な債務者、③銀行による押しつけ提案融資である。バブル期に、銀行は変質したと言われるが、大型フリーローンこそは、銀行の従来の住宅ローンなどの実需中心の融資から、大規模な消費者金融にのめり込ませるもとになったものである。

当時、富士銀行(現みずほ銀行)の営業本部から、全国の支店に、「全預金者を債務者にせよ」という指示書が出されている。ノンバンクの審査担当部も、銀行の個人向け消費者金融へのオーバーヒートぶりに対して、「サラリーロー ン業界が過剰融資に走った82年83年に時代が逆行したようだ」と批判しているほどだ。

91年3月に、全国銀行協会連合会も、「銀行は従来より、融資の資金使途確認と過剰融資の排除に努めてきたが、その徹底が不十分であり、結果として社会の批判を招いたという事実は、率直に受け止め、改めて融資の基本原則として、「社会公共性」「安全性」「収益性」を融資の基本3原則との再確認を行った。

大手銀行の頭取も、国会での参考人招致の際には、バブル期に提案融資を行った事実を認め、これらの債務者には、返済ができなくなったからといって、競売にかけるということはせず、誠意をもって話し合いに応じたいと答弁しながら、実際には、返済できなくなった高齢者に対して、情け容赦なく自宅などを競売にかけてきている。

「銀行の貸し手責任を問う会」は、96年に会が発足して以来、大蔵省、金融監督庁、金融庁など金融機関の監督庁に、過去15年にわたり、合計100件をこえる被害の実例を訴え、その都度、銀行に対する業務改善命令の発動を求めてきた。

ちなみに、裁判所の競売停止決定を得るには、勝訴の可能性の疎明のほかに莫大な保証金の供託が求められる。競売を申し立てられた債務者にそのような資金を用意できるはずもない。そのため、金融行政当局に業務改善命令を出させて、銀行に競売を取り下げさせるしかないと考えたからである。

その結果、多くのケースで、銀行は競売の取り下げには応じたが、抜本的な問題解決は先送りになってきた。

金融行政当局も、貸金業規制法の立法時には銀行改善説に立っていたとしても、これだけ多数の被害実例の報告を受けて銀行の実態を知った以上、銀行改善説に与することはできないはずである。それにもかかわらず、銀行融資についての法的規制は、いまもって、旧態依然、手つかずの状態におかれたままである。のみならず、金融自由化の名の下に、規制緩和が大幅に推進され、変額保険と類似する投資信託までが、銀行の窓口で販売されることになった。幾人もの変額保険の被害者が自殺に追い込まれたのにである。

銀行取引を含め、金融取引において、金融債務者を一元的に保護する立法が、急務である。この法律の中核の思想は、債務者の自己決定権の十分な保障である。バブル時に銀行が大型フリーローンの融資において、詐欺的セールストークや不招請勧誘が行われ、債務者の自己決定権が著しく侵害されたという現実を踏まえて、銀行融資についての規制も検討されるべきである。

さらに、しばしば銀行の優越的地位の濫用が行われても、債務者はこれを拒否することが難しい。銀行の優越的地位の濫用を禁止するための実効性ある措置が必要である。

なお、この立法の対象は、中小企業も含める必要がある。

金融機関と中小企業との間では、金融に関する知識、情報、交渉力などに大きな格差があるし、とりわけ、中小企業の場合、銀行融資とセットにしたさまざまな金融商品の購入を強制されても、これを拒否する自由はほとんどないのが実態だからである。

現在、民法(債権法)の改正が議論されているが、法改正にあたってば、債権者の立場からだけではなく、債務者保護の視点に立った法改正でなければならない。

中でも、連帯保証制度の抜本的改正はもちろんであるが、それとならんで貸付金の債権譲渡にあたってば、債務者の同意を要件とする必要がある。債権の流動化を促進する側からは大きな抵抗が予想されるが、アメリカでもサブプライムローンの問題を契機に、貸付債権の譲渡にあたっては、債務者の同意を要件とすべきだという議論も起きており、わが国でも、債権の流動化を、一律に認めるべきではない。

中小企業や個人の金融債務者の再建をはかるには、過剰債務の解消と新規融資が不可欠である。

しかし、わが国の銀行実務では、破産はもちろん、任意整理でも、債務の一部免除が行われれた場合、銀行からの新規の融資はまず受けられない。新規の融資を受けて生活や事業を再建したいと考えても、新規の融資を受けられないとそれができない。

私は、2009年2月にアメリカのオバマ大統領が発表したサブブライムローン問題に対する政策は、ひとつの参考になると考えている。

アメリカでは、サブプライムローンの債務者に対する救済として2008年6月にHousing and Economic Recovery Act of 2008(HOPE for Homeowner Act of 2008)が成立した適用例はほとんどなかった。

同法は、フレデイマック、ファニーメイなどの政府がスポンサーになっている会社に、サブプライムローンを「時価」で買い取らせ、債務者には、その買い取った額であらたにローンを設定するというものであり、過剰債務が債務者の返済能力に見あった額に軽減されるから、サブプライムローンの債務者にとっては、生活再建が可能となる。しかし、債権者には、債権を時価売却するメリットがないため、適用例がほとんどなかった。

そのため、オバマ大統領は、金融機関に報奨金を出すことによって、売却を奨励するために、その報奨金等にあてる公的資金として、7兆円を役人することを決定したのである。

岩手・宮城・福島の被災3県沿岸部(39市町村)での金融機関の貸付残高は、中小企業向けが1兆4300億円、住宅ローン債権の残高は7560債円とされる。東日本大震災の被災者の場合は、自宅などの建物が残ったとしても、担保価値は震災前より、はるかに減じてしまっている。

これらの債権を国が「時価で」金融機関から買いとったうえ、被災者に債務免除をしても、国の負担は、オバマ大統 領の予定している7兆円よりはるかに少ない額で済む。担保付債権を国が時価で買いとったうえで、国が買いとった価格に既存債務を減額し、それをそのまま被災者に貸付けることにしたらどうであろうか。

被災者は、銀行から債務免除や債務軽減してもらうわけではないから、あらためて銀行から、新規融資を受けることは可能であろう。

この場合、金融機関にはどうしたら債権売却に応じさせるかである。そのためには、オバマ大統領の政策のように債権売却した金融機関等には、税制上の優遇措置を与えることや、報奨金などを与えるなど、金融機関のインセンティブを高める制度を用意する必要がある。

日本の民事裁判制度では、債務者の立証責任が過重のため、債務者が勝訴するのは困難である。また、債務者が話し合いによる解決を望んだ場合には、調停あるいは仲裁があるが、これらは、いずれも当事者の合意があってはじめて話し合いが成立する。そのため、裁判所の調停でも、金融機関とのトラブルについては、成立件数が2割しかないのが現状である。

これを改善するにはイギリスのオンブズマンのように、片面的拘束性を認めた新たな金融紛争解決機構の設置が必要である。

■「AERA」アエラ2011.7.4号 二重ローンで破綻する人生

震災で家族や財産を失ったうえ、返しようがない借金が残る。

債務から逃れる道は自己破産だけ。それが日本の現状だ。

黒煙を上げて燃える店を大杉繁雄さん(64)は呆然と眺めるばかりだった。還暦を機に、人生の集大成として建てた料理屋は、銀行ローンだけ残し燃え尽きた。

岩手県山田町。入り江から200メートルほどにあった三陸味処「三五十(みごと)」は街一番の繁盛店だった。3月11日も宴会の予約があり、仕込みの真っ最中に地震が起きた。確定申告で宮古市の税務署にいた大杉さんが町に戻った時には、店は津波に流されていた。

翌朝、JRの線路に引っかかった店舗を見つけたが、瓦牒を伝って広がる火の手になすすべはなかった。

家族が無事だった幸運をかみしめたのもつかの間、経済的不安が追い打ちをかけた。

「返済は2年ほど待ちましょう」岩手銀行の担当者はそう言いながら「金利は入れてくださいね」と念を押した。

日本政策金融公庫からの借り入れと合わせると残債は6200万円。利息だけで月15万円になる。土地は残ったが建築規制区域に指定され、資産価値はゼロに近い。もはや店の再建は絶望的。やむなく被災を免れた自宅で「仕出し屋」を始めた。

「避難所の食事など需要は厨房器具を揃えたいが無理です。借金がなければ思い切って事業にとりかかれるのに」

宮城県気仙沼市で建築・内装業を営む高橋和志さん(54)は工場を流され2億円の債務が残った。

「従業員をどうするか、再開にどう道筋をつけるかで頭はいっぱい。返済のことなど、いま考えられませんよ」

瓦牒から工具を拾い出し、洗って磨いて仕事を探す日々。会社の借金は個人保証している社長の高橋さんにのしかかるが、払いようもない。返済どころではなく、仕事を再開させるには、新たな融資が必要になる。

金融庁によると、東日本大震災で直接の被害を受けた地域で金融機関の貸し出しは総額2兆8千億円。大企業・中堅企業向け融資が1800億円、中小企業向け1兆4300億円、住宅ローン9400億円、その他自治体向けなどが2300億円。融資件数や人数は「調査していないのでわからない」(金融庁銀行第二課)と言うが、住宅ローンや中小企業向け融資は合わせて2兆4千億円程度。仮に一人あたり融資額を2千万円程度とすると、約10万人が財産を失い、借金だけ残る計算だ。救済融資を受ければ「二重ローン」の暮らしが待っている。

二重ローンの問題が社会問題化したのは阪神・淡路大震災だ。

「阪神・淡路大震災の時も救済策が議論されましたが、債務減免の話はまとまらなかった。結果、債務者に自己破産や自殺が多発した。今度こそきちんとした仕組みを作るべきです」(辰巳裕規・兵庫県弁護士会副会長)

神戸市須磨区で靴のゴム底加工工場を営んでいた豊村和正さん(48)は、震災から15年以上たったいまも二重ローンを抱えたままだ。

16年前、突き上げるような揺れでI階がつぶれた。隣の長田区から火が来て、半年前に2千万円の融資を受けて建て替えたばかりの自宅兼工場は燃えた。廃業するしかなかった。避難所、仮設住宅、市営住宅と転々とし、緊急災害復旧資金融資500万円、生活復興資金貸付金350万円を借りて食いつないだ。自宅兼工場の返済が月26万3千円。災害復旧資金融資は10年据え置きだったが、生活復興資金の返済は翌年から月6万2千円。昼は新聞のトラック配送、夜はマットエ場。月32万5千円を返済するため睡眠を削って働いた。15歳上の兄は無理がたたり1999年に死亡。

そこまでしても元の事業を復活できたわけではない。兄は生前、神戸市のアンケートに「元の自営業に戻りたい」と書いた。震災の時31歳だった和正さんは、婚約者との結婚を40歳まで先延ばしして、30代のすべてを借金返済に費やした。

辰巳さんの元には自己破産した被災者がしばしば訪れる。7千万円の借金を残し店が倒壊した八百屋、自宅を再建したものの返済に追われ妻が鬱病になった共働きの夫婦……。負債を抱えたマイナスからのスタートは、収入滅や家族の病気などを引き金に被災者を破産へと追い込む。

「理不尽な負債」は震災によるものばかりではない。会社員のHさんは購入したマンションが耐震偽装物件だったばかりに債権回収業者から約4800万円の返済を追られている。

2005年にヒューザーが売り出した神奈川県藤沢市のマンションを買った。東京三菱銀行(現・三菱東京UFJ銀行)の提携ローンが付いていたので5千万円、20年払いのローンを組んだ。1回目の支払いをした直後、耐震偽装が発覚。入居3週間だというのに藤沢市から退避勧告が出た。マンションは取り壊され、区分所有の土地代金1477万円がHさんに戻った。しかし土地は担保に入っていたため、代金は銀行が押さえ、残る約3500万円の負債を巡って交渉が始まった。

「ヒューザーと提携してローンを売った銀行に責任はないのか。編されたのは私も銀行も同じだ」 そう主張するHさんに銀行は、「物件とローーンは別。当方に責任はない」

返済に応じなければ給与を差し押さえると迫り、銀行子会社の債権回収業者がHさんを東京地裁に訴えた,今年3月に出た判決は、銀行側の主張を全面的に認め、元金に年14%の延滞金利を上乗せして支払うことを命じた。消費者金融並みの延滞金利のおかげで銀行は、争いが長引くほど回収額が膨らむ。

「何も悪いことをしていない私が耐震偽装の責めを負い、銀行は焼け太る。日本の制度は銀行に有利にできていることを思い知らされました」(Hさん)

いつ給与が差し押さえられるか、戦々恐々とする日々が続く。

融資は貸し手と借り手が合意して成り立つが、天災など不測の事態でも弱い立場の債務者が責任を問われ、銀行は取り立てる。債務者が過剰な責任を負っている現実は金融行政の怠慢、というしかないが、今回の震災を機に金融庁も動き出した。

「震災被害は債務者の責任ではないのに、借金の返済を免れるには今の制度では自己破産しかない。早急に債務減免のルールが必要です」(金融庁担当者)

国会でも救済制度を整備するために民主党、自民党、公明党の3党協議が始まった。

だが、ここでも障害は銀行だ。「安易な債務減免は不良債権を増加させ、株主代表訴訟の対象にもなりかねない」と銀行は抵抗する。さらに銀行には、債務減免した借り手には新規の融資を行わない、という原則もある。借金を減額されても、融資から締め出されたら中小企業は生きてゆけない。

金融庁が検討している案は、①銀行と債務者が減免を協議②不動産鑑定士らで作る第三者機関が減免の目安を裁定する③銀行・債務者の双方が合意すれば決定、という段取りだ。「双方の合意」が条件になると、銀行がイヤだといえばまとまらない。合意したければ債務者は銀行に歩み寄るしかない。

「銀行の同意を条件とする限り実効性のある債務減免は期待できません。第三者機関の裁定を一方の当事者が了解したら実行できる仕組みにすることが必要です」(楠本くに代・金融消費者問題研究所代表)

日本弁護士連合会は5月、震災債務者の救済案をまとめた。①裁定に拘束力のある特別調停機関を設ける②「債権買い取り機構」を作る③買い取り価格は調停機関が決めた金額に従う④借り手は減額された債務を分割して支払う。これでもまだ問題は残る。債務減免を受けた被災者が新規融資を受けられない恐れが残るからだ。

金融被害に長年収り組んできた椎名麻紗枝弁護士は、融資機能のある「機構」を提案している。サブプライムローンが問題になった米国でオバマ政権が打ち出した手法だ。機構の買い取り価格と同額で債務者は自分の債権を買い取ることができる。この時、機構から同額の融資を受ければ、借り手は債務の減免も受けられ、「不良債務者」のレッテルも貼られずに済む。

過剰な債務で苦しんでいる人たちの周辺では、さまざまなアイデアが検討されている。そうした現場の声に政治が耳を傾け、銀行優位にできている今の仕組みをどう変えるか。震災は問いかけている。

編集部 山田厚史