| 新パンフレットの各ページ | 新パンフレットの文書部分の全文読み |

||

パンフレットの表紙 |

銀行債務者の 権利保護のための法律を 「中小企業等金融債務者保護推進議員連盟」応援しよう! 銀行の貸し手責任を問う会 |

||

|

昨今の経済不況の中、多くの中小企業経営者、住宅ローン返済中の個人が、銀行からの過剰債務に苦しんでいます。 こうした事態には、必ずしも借りた側の自己責任ばかりを問えない、政府の金融・住宅政策の失敗や、銀行の押し⊃けた過剰融資というケースも多く含まれています 。 私たち、「銀行の賞し手責任を問う会」は、何百万人もいるこうした人々が、苛酷な取立てなどで、一方的に貸し剥がしにあったり、生活の基盤である自宅を安易に競売にかけられたりすることのないように、銀行債務者の保護のための法律を作ることを目的に活動しています。 皆様が、こうした活動に賛同し、会をサポートして頂けることを心より願っていま す。 |

||

|

銀行債務者の権利を守るといっても、どのように、何をしたらよいのでしょうが? 道のりは確かに簡単なものではありません。しかし、具体的に銀行債務者保護のための法律が作られる道筋があります。 2012年2月、「中小企業等金融債務者保護推進議員連盟」が、銀行債務者保護を推進する法律を作るために設立されたのです。 この議員連盟で私たちがこの冊子で主張する8つの要請が認められ、法律として国会に通ればよいのです。 ただ、この議員連盟に参加する国会議員は現在54名。まだまだ少数です。世論の支持を集め、この開題に関心をもつ議員を増やしてい<必要があります。 銀行債務者保護のための法律が作られれば、過剰債務は圧縮され、債務の返済に追われることも、生活の基盤を失うことも防げる可能性が大き<広がります。 議員連盟に立法化を実現してもらうためにも、そして私たちの主張が認められるためにも、地元の国会議員に積極的な働きかけるなどの皆さまのご支援が是非必要です。 |

||

|

中小企業等金融債務者保護推進議員連盟とは? 2012年2月29日、「中小企業・個人の過剰債務問題の抜本的解消と中小企業・個人の金融取引における権利の確立を推進すること」を目的に設立されました。 顧問は亀井静香・元金融大臣と大畠章宏・元国交大臣、会長は原口一博・元総務大臣、幹事長は小泉俊明衆院議員、事務局長は加藤学衆院議員、名誉顧問は鈴木宗男前衆院議員です。 現在、一人でも多くの議員が、銀行債務者の権利擁護のために、この議連に参加してもらえることを、私たちは願っています。 |

||

|

議員連盟・役員の抱負 住専問題に端を発した日本の金融機関の不良債権問題は、整理回収機構という国策会社を立ち上げて解決を図ることが目指されてきました。しかし、再建よりも回収を優先した非情な取り立てや不正が社会問題化する等、金融機関の問題も顕在化して参りました。 日本経済を支える屋台骨は9割を超える中小企業です。貸し剥がしや貸し渋り、無理な取り立ては、日本経済を停滞させ、社会を不安定にします。金融債務問題の解決は、社会・経済の健全化につながります。活発な議連活動を通し、中小企業・金融債務者の権利の確立に向けて、実質的な取組に力を尽くして参ります。 会長 原口 一博 ……………… 2000年に初当選して以来、椎名弁護士とともに大型フリ-ローンや過大な保証債務でお困りの方々や強制的な不良債権処理でお困りの中小零細企業の経営者の方々を守る活動をして参りました。 これからも中小零細企業の経営者の皆さんや過大な金融債務に苦しむ皆さんを守る先頭に立って参ります。 幹事長 小泉 俊明 長く低迷する日本経済と東日本大震災によって、多くの中小企業者や個人が銀行からの過剰債務に苦しんでいます。責権者の保護と債務者の責任だけを問う従来の制度から、債務者の保護と債権者の責任追及という観点も考慮したバランスのとれた制度づくりにむけて、皆さんと力を合わせで取り組んでまいります。 事務局長 加藤 学 連帯保証人制度や金融関係企業による一方的で苛酷な取立て等により発生する社会問題に対して対策が必要です。すなはち借り手責任と同時に貸し手責任を含めた適切な対応策が実現するようみなさんと共に力を合わせ努力致します。 顧問 大畠 章宏 |

||

|

私たちの主張 私たちは、政府および議員連盟に対し8つの要請をしています。これらが法律に反映されれば、銀行債務者の権利は大き<向上します。 それは私たち国民の、「幸福を追求する権利」の実現でもあります。 |

||

|

①PCCの解散 私たちの会は、バブル期の銀行の放漫経営が生んだ不良債権処理のために作られた、RCC(整理回収機構)の解散を要請しています。 議員連盟もRCCの存在意義はすでになくなったと主張しています。 法律によって設置された半官半民組織であるRCCが繰り返してきた非人道的回収は、たびたび不祥事として報道されてきました。他の民間回収会社の手法の悪しきお手本になってきたRCCが解散されれば、債権回収の方法は再検証され、現在のようなすぐに自宅さえも競売にかける横暴な回収は減っていくのは間違いありません。 ②連帯保証人に対する取り立ての規制 借金をした本人ではない、連帯保証人の生活を脅かすような取立ては制限するべきです。 連帯保証人は、借入から何も利益を得ていません。にもかかわらず、債務すべてに責任を負う現在の仕組みは非合理的です。 金融庁も、平成23年3月以来、会社経営者以外の個人連帯保証を原則禁止とし、また、保証履行を求めるぱあいも、取立てが過剰にならないよう求めています。金融機関も、今後の融資に関しては金融庁の指導に従う意向をみせではいますが、既に連帯保証人となっている人に対しては、給与、自宅の差押さえなど、厳しい取立を行っているのです。 私たちは、既存の連帯保証人に対する取立も規制すべきであると考えます。少なくとも金融機関は連帯保証人に対する、破産申立や給与、自宅の差押えを絶対に禁止すべきです。 |

||

|

③二重ローン問題への有効な公的資金投入 東日本大震災から1年経った今も、二重ローンの問題はほとんど解消されていません 。政府はいくつかの対策を行ってはいますが、極めて不十分です。対策が進まない理由は、既存のローンの債務免除・債権放棄には金融機関の同意が必要だからです。これを迅速に行わせるには、公的資金を投入して、債務免除・債権放棄に同意した金融機関に報奨金や税制上の優遇措置を与えることが有効です。 これは2009年に米オバマ政権が公的資金7兆円を投入して行った方法で、サププライムローン問題に関わる債務者保護で大きな成果をあげました。 ④片面的拘束性をもった仲裁機関の設立 残念ながら、今の日本の法律は銀行取引に関して、あらゆる側面で銀行有利・借り手不利となっています。そのため裁判で争っても勝ち目はまずありません。 現在は、裁判の前に、簡易な調停(ADR)での交渉が行えるようになっていますが、仲裁機関が和解案を出しても、銀行はそれに従う義務がないのです。そのため銀行は譲歩する必要がないと判断したばあい、和解案を蹴って民事裁判に移行すれば、銀行は和解などする必要がな<、100%自分たちの要求を通せるのです。これでは本当の意味で実効的な和解の場とは いえません。 そこで、銀行と個人の力関係の巨大な格差を解消するために、こうした仲裁機構の和解案を、銀行が拒絶できないようにするべきです。一方、債務者には、拒絶する権利を与えます。 これがイギリスで実施されている、「片面(へんめん)的拘束性」をもった仲裁方式であり、私たちはこうした債務者の立場に立った仲裁機関を求めています。 |

||

|

⑤印鑑などによる文書成立真正の推定の廃止 銀行債務に限らず消費者契約のあらゆるトラブルは、事業者に有利に出来ています。というのも、サインや印鑑が押してさえあれば、全ての契約に自ら同意したとみなされるからです。 しかし、銀行や事業者は、しばしば契約内容の詳細やリスクについて説明していません。にもかかわらず、後からこれを主張しても、サインか印鑑があれば、何一つ認められません。 悪徳商法の温床にもなっているこの決まり(民訴法228条4項)は即刻廃止すべきです。 ⑥銀行融資の銀行法等による規制の具体的強化 信じ難いことに、今なお、日本の法律では銀行融資の内容を具体的に規制する法律は存在しません。また、各種の法律上の不備が存在します。 例えば割賦(かっぷ=分割払い)販売法では、分割払いで買った商品に欠陥があった場合、購入者はクレジット会社に対してその支払を拒否する権利があります。しかし、分割払いの典型であるはずの、住宅ローンに対する銀行融資はこの規制の対象外なのです。 そのため、耐震偽装マンションの事件でも、割賦販売法が適用されれば購入者は販売業者と提携していた銀行に対するローンの返済義務を免除されるはずですが、現在の法律では難しくなっています。 割賦販売法の問題を含め、銀行融資にはリスクや契約内容の詳細な説明義務、違反時の罰則規定の導入など、当たり前の法的規制が必要だと考えます。 私たちは、銀行融資に関して、法律による詳細な規制の強化を求めています。 |

||

|

⑦金融サービサー法の改正 銀行債務の取立てが、実は非常に理不尽な仕組みで行われるケースがあるのを御存知ですか? 銀行は無担保の不良債権を、一律1000円程度で「取立て会社」であるRCCやサービサーと呼ばれる会社に売却しています。しかし、こうした回収会社は、債務者に当初の債権の額面通りの請求ができてしまうのです。例えば5000万円の債権を回収会社が1000円で買って、後は、連帯保証人の個人資産などから回収した分がそっくりそのまま彼らの懐に入るのです。 にもかかわらず、回収会社も銀行も、不良債権がいくらで売買されたか、開示する必要がないのです。 しかし、5000万円の債権を1000円で買っていることを隠したがるのは、その落差があまりに激しく、回収会社自身もよくないことをしていると考えているからです。仮に500万円を回収できたとしたら、元手の5000倍の利益です。 これほど暴利の商売が許されるのでしょうか? 私たちは、債権が売買される際は、債務者に売却価格が開示されるよう、金融サービサー法の改正を求めています。 |

||

|

⑧中小企業、個人の過剰債務の抜本的解消 ヽ 日本の企業の99%(雇用者数は66%)は中小企業であり、これまでの日本経済を支えてきました。しかし、これら中小企業や個人の多くが、現在、返せな い過剰な債務に苦しんでいます。 銀行は、そうした返せなくなった債務を、最終的には、不良債権として二束三文で回収会社に売却しています。債権回収会社は、回収の上限の規制がないため、苛酷な取立を行って、莫大な利益をあげています。 債権回収会社である整理回収機構のはあいは、無担保債権を1律1000円で、6342件買い取り、なんと112億円もの巨額な利益をあげているのです。 もともと過剰債務は潜在的不良債権なのですから、過剰債務を身の丈の 債務に圧縮し、債務者の事業債権・生活再建をはかる方が、日本の経済に とっては、どれ程利益になるかわかりません。 バブル崩壊後、大銀行には総額12兆円を超える公的資金が投入され、かつ超低金利政策によって預金に利息を付ける必要もな<、保有株が下落すれば日銀が買い支え、さらに20年近く納税を免れるなど、銀行は信じられないほどの優遇措置を国から受けてきました。 その一方で、力の弱い個人や中小企業は、援助を受けられず、苛酷な取立てによって、事業破綻や自宅の競売などに追いやられるというのは、あまりに不公平ではないでしょうか? 銀行への公的資金の投入が、「金融システムを守るため」という理由で行われたことを忘れるべきではありません。 私たちは、アメリカが2008年に行った、サププライムローンの債務者の救済法をひとつのモデルとして、中小企業や個人の過剰債務を解消する 仕組みをつくるベきだと考えています。これが実現されれば、多<の国民が銀行への 借金返済に追われるのではな<、設備投資や消費にお金を回すようになり、経済的にもよい結果をもたらすでしょう。 そして何よりも、多<の国民の生活が、平穏で幸せなものとなることにつながると考えます。私たちは、過剰債務の根本的な解決を、「国民の生活」という目線で行うことを求めています。 |

||

|

私たちの8つの要請が実現したら? ・債務者の生活を根こそぎ破綻させるような債権回収は行われなくなりま す。特に、中小企業経営者を苦しめてきたRCCはなくなります。 ・連帯保証人は、特に給与や自宅の差し押さえなど、生活が脅かされる よ うな回収が行われずに済みます。 ・被災地で二重ローンに苦しむ方々が、現在のような時間がかかり 実効 性の低い手続きを経なくても、迅速に生活再建を行えるような仕組みが 作られます。 ・いざ、金融トラブルになった際に、仲裁機関が債務者の立場に立った解 決を実践できるようになります。 ・印鑑やサインがある、というだけで全ての契約が成立した、という法律上 の解釈は行われなくなります。 ・銀行は融資に際して、リスクや契約内容について詳細に、かつ契約者に 理解できるように説明する義務が生じます。 ・債権が金融機関・回収会社の間で売買された際に、債務者はその売買 価格を知る権利を持ちます。 ・将来的に返済する見込みのない債務が、現実的に返済可能な範囲の 額に減額される制度ができ、生活・事業再建の可能性が広がります。 |

||

|

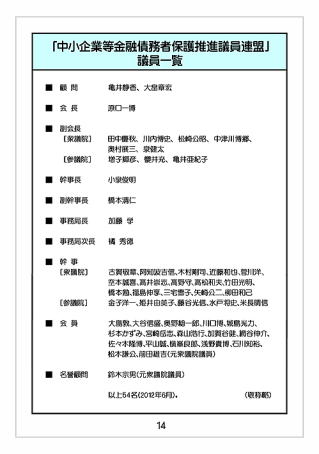

「中小企業等金融債務者保護推進議員連盟」 議員一覧 ■ 顧問 亀井静香、大畠章宏 ■ 会長 原口ー博 ■ 副会長 [衆議院] 田中慶秋、川内博史、松崎公昭、中津川博郷、 奥村展三、泉健太 [参議院] 増子輝彦、慢井充、亀井亜紀子 ■ 幹事長 小泉俊明 ■ 副幹事長 橋本清仁 ■ 事務局長 加藤学 ■ 事務局次長 橘秀徳 ■幹事 [衆議院] 古賀敬章、阿知波吉信、木村剛司、近藤和也、菅川洋、 空本誠喜、高井崇志、高野守、高松和夫、竹田光明、 橋本勉、福島伸享、三宅雪子、矢崎公二、柳田和己 [参議院] 金子洋一、姫井由美子、藤谷光信、水戸将史、米長晴泡 ■ 会員 大島敦、大谷泡盛、奥野総一郎、川口博、城島光力、 杉本かずみ、宮崎岳志、森山浩行、加賀谷健、網屋信介、 佐々木隆博、平山誠、横峯良郎、浅野貴博、石川知裕、 松木謙公、前田雄吉(元衆議院議員) ■ 名誉顧問 鈴木宗男(前衆議院議員) 以上54名(2012年6月)。 (敬称略) |

||

|

当会は1996年に設立され、椎名麻紗枝弁護士を中心に、これまでも銀行債務者の権利擁護のために様々な活動をおこなってきました。 そして、2012年2月、銀行債務者保護を推進する立法を本気で目指す議員連盟が結成されたことを受け、当会はこの活動を強<サポートしていきたいと考えています。 当会に参加をご希望の方、主張にご賛同頂ける方、議員連盟の活動の詳細をお知りになりたい方は、以下の連絡先にご連絡ください。 皆様方のサポートは、たとえ一人一人は小さな力であっても、必ず銀行債務者の保護推進のために役立ちます。

2012年6月作成

パンフレット制作協力 テキスト・後藤基行 イラスト・中村景子 |