銀行の貸し手責任を問う会事務局長・椎名麻紗枝弁護士がコメント

|

日本の大銀行は大儲けしていながら、税金を払わない。バブル崩壊後、国から巨額の公 的資金を受けながら、強大化してきたが、国民や社会への還元を全くしない。長期不況の なかでも、どこ吹く風かの殿様商売に一生懸命である。 荒稼ぎしている三菱UFJ、三井住友、みずほの三大メガバンクの今期3月期決算予想でも、1兆6000億円の純利益を上げている。なぜこんなに高利潤上げているのか看過でき ない。国民にはゼロ並みの預金金利、中小企業には貸し渋りと貸し剥がし、強制競売など 問答無用の回収に牙(きば)を向ける。 |

こんな折、「週刊ポスト」2011.3.18号が久々の大特集を公開した。そのタイトルもズバ リ超大文字の「大銀行の罪」。今起きている大銀行による庶民と中小零細業者いじめの実相を根底からえぐり出し、銀行被害の解決の政策的な方向性をズバリと提起している。銀行被害者にとっての良き教材、テキストでもある。銀行被害者でなくとも、再読、再考に 値する最近にない傑作特集である。

本テーマに取材協力した銀行の貸し手責任を問う会事務局長の椎名麻紗枝弁護士のコメ ントも掲載されているので披露した。

ポスト特集は全体5つのPARTから構成されるが、うち第1PARTと第2PARTのみに絞って紹介した。

■「週刊ポスト」2011.03.18号特集

大銀行の罪

|

「経済の潤滑油」として」 税金で救済された銀行が、 いまや企業と国民を苦しめて 景気の足を引つ張る。 この許し難い現実を、 ねれわれは直視すべきなのだ。 |

銀行にとって一番必要なものは、古今東西変わらない。信用である。人が稼ぎ出した大事なカネを預かるのだから当然のことだ。人のいい日本人は、「銀行が本当に信用できるのか」などと考えたこともないというかもしれないが、そこに付け込む隙がある。 日本の景気が一向に回復しないこと、財政危機がますます悪化し、官僚支配が続いていることの背景には、社会を支えるはずの銀行が、国民の信に背いている現実がある。

この特集を読んでヽそれでもあなたは銀行を心から信用できますか――

PART1 タダ同然の利息で集めたカネで国債を買うだけ

データで一目瞭然「貸さない銀行」が加速している

儲けは増える、融資は減る

銀行には明るい春だ。メガバンク3行の今年3月期決算の予想は、三井住友フィナンシ

ャルグループが純利益5400億円、みずほフィナンシャルグループが純利益5000億円、三菱UFJフィナンシャルーグループも純利益5000億円と、目を見張る好業績である。世界経

済の危機も国内の不景気も、まるで関係ないようだ。 銀行業界全体に目を広げても、全

国119行の昨年9月中間決算は純利益総額が1兆6284億円と、他の主要業種に先駆けて リーマンショツク前の水準を回復した。

|

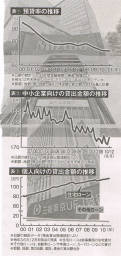

それが本来の業務を果たした結果なら、日本経済にとってグッドニュースだが、実際は そうではない。表①を見てもらいたい。銀行が集めた預金を、どれだけ企業などに貸しているかを示す「預貸率」の推移である。この値が高ければ、それだけ融資に積極的ということになり、逆に下がれば、いわゆる「貸し渋り」を進めていることになる。説明の要はないだろう。銀行は自らの業績回復を急ぐ一方で、企業への融資をどんどん細らせている。現在の70%強という数字は過去最低の水準であり、平たくいえば、今は史上最も銀行がその役割を果たしていない時代なのである。 特に中小企業への貸さない銀行ぶりはひどい(表②)。08年のリーマンショックが・起きる1年も前から中小企業融資がマイナスに転じ、その後、後述するように中小企業救済策が作られたにもかかわらず、一貫して資金回収を進めていることがわかる。 景気にようやく薄日が射し、銀行の業績が急回復した過去1年間に、さらに回収を加速させていることには目を疑う。もちろん、個人、庶民も相手にしない。 |

個人に貸すのは、系列のノンバンクやカード会社の高利息ローンだけである。いっておくが、「貸すも貸さないも経営の自由」という開き直りは許されない。 「銀行が担う金融業務は経済の潤滑油です。その原資は国民から集めた預金。その役割があるからこそ、 金融危機で経営破綻しそうになった時、公的資金=税金で救済したのです。預貸率がここまで下がって資金が余っているなら、銀行のほうが知恵を絞って融資を増やす努力をすべきです」(経済評論家・三橋貴明氏) しかも、リーマンショック以降の信用危機に対応するため、銀行にとっては貸しやすい制度が次々と作られた。08年10月には、「景気対応緊急保証」が始まり、36兆円もの枠を設けて、信用保証協会が銀行融資を100%保証した。すなわち銀行にとっては、リスクゼロで貸し、金利も取れる超生ぬるい制度である。

ところが、国全体で経済危機に立ち向かおうという仕組みさえ、銀行は自分たちのため だけに使う。東京商工リサーチ情報本部副本部長の友田信男氏が厳しく指摘する。

「現在までにこの制度によって25兆円以上が貸し出されていますが、それでも中小企業 融資の総額は減り続けている。銀行がおいしい制度はしっかり利用し、それ以外ではもっ とひどい貸し渋りをしていると見られるわけです。

さらに09年12月には中小企業等金融円滑化法(モラトリアム法)が施行されて、ひとまず返済猶予で企業は救われていますが、その延長法案が今の国会で通らなければ、3月の期限切れと同時に銀行の回収が始まる可能性がある」

支店に融資担当者はいない

では、貸さない銀行がどうやって巨額の利益をあげているかというと、馬鹿馬鹿しいほど単純である。メガバンクなら、普通預金でO・02%程度の。タダ同然"の金利で国民のカネを100兆円規模で集め、その約2~4割を投じて国債をせっせと買い集めているのである。

|

銀行業界全体では、国債保有額は150兆円近くに及んでいる(表④)。10年物新発国債の利回り約1・2%から推計すれば、この国債投資だけで、業界全体で年間ざっと1・8兆円も稼ぐわけだ。前章で紹介した中間純利益の総額が1・6兆円だから、いかに「利息はなし、集めたカネは国債へ」という商売がオイシイかわかる。そう批判されると、銀行員たちは必ず2つの言い訳を繰り出す。「BIS規制」と「金融検査マニュアル」があるから貸したくても貸せない、というのである。 |

BIS規制とは、銀行の健全性をはかる国際基準で、各国の金融当局で構成されるバー ゼル銀行監督委員会が定めている。銀行の健全性を示す指標としてよく耳にする「自己資比率」も、この基準によって最低ラインが決められている。

昨年9月、その基準が一段と強化されることが決まり、新基準は2年後の13年から適用される予定のため、各行はこれまで以上に自己資本を強化する必要に迫られているというわけだ。

一方、金融検査マニュアルは日本の金融庁が定めたもので、融資できる企業や条件を細かく規定している。銀行がこれに反して融資をすると、彼らが「鬼より怖い」と恐れる金融検査で「これは不良債権だろう」と査定されるのである。

細かい仕組みは省くが、この2つの規制を守るため、銀行は「融資=危険な資産」を圧縮し、「国債=安全女な資産」を増やしているだけだと主張するのである。

本末転倒も甚だしい。これらの規制は、銀行が健全に営業し、社会機能を果たすために作られたものだ。それを根拠に社会的責任を放棄し、自らのカネ儲けに邁進するなら、それこそ銀行不要論が出てくる。 元銀行員でもある和光大学の三宅輝幸・名誉教授は銀行の能力低下を嘆く。

「BIS規制や金融検査マニュアルによって銀行が融資に消極的になっていることは確かですが、だから貸せないというのはバンカーとして能力が低いことを告白しているようなものです。

歴史的に日本の銀行は土地神話に基づいて融資を行なってきた。不動産の目利きはできるが、会社の将来性や事業の収益性を見抜く技術がない。だから貸せない。検査マニュアルでも、中小企業には個別の事情を踏まえて融資できることになっている。現場で貸せるという確信があるなら貸せばいいのです。

ところが現実には、支店の現場で判断して融資することは全くできなくなっています。

以前はいた支店の融資担当者すら今はいない。すべて本部がマニュアルに従って融資の可否を判断するからです。

また、経営陣に経済動向を読む力、それに基づいてビジョンを打ち出す覚悟がかけていますね。トップが経営戦略を持ち、例えばITベンチャーに力を入れろとか、これからは介護業界にもっと貸せ、などと号令すれば現場は動くはず。

どの銀行も同じ制度に従って融資する、しないを決めているようでは、とても経済大国の金融機関とはいえません」 担保があるから貸す、というだけなら質屋金融だ。しかも質屋は担保(質草)の価値を判断するプロの目を持っているだけ、銀行員よりはるかに優秀である。

「みずほ」と「りそな」に解体論

かろうじて銀行に同情の 余地があるとすれば、確かに彼らに貸さないよう仕向 けている「黒幕」が存在し ていることだ。 金融庁である。 悪評だらけの金融検査マニュアルを、地方の金融機 関にまで一律に押し付けた ことは、間違いなく貸し渋りを激化させた。

「かつてはメガバンクが貸 さなければ地方銀行、それ もダメなら地域に密着した 信金・信組が、経営者の人 柄や人望などまで細かく加 味して融資を行なっていま した。ところが一律にマニ ュアルが適用された結果、 すべての金融機関が大企業 には貸せるが中小には貸せ ない、という同じ営業にな ってしまった」( 信州大学経済学部の真壁昭夫・教授) BIS規制を金科玉条のように守らせる姿勢も問題だ。もともとこの基準は、グローバル経済を円滑にするために「信用できる銀行」を見極める基準を国際的に統一しようというものでしかなく、国内の、しかも地域密着で商店主などに融資する金融機関にまで適用しても何の意味もない。

それでも金融庁がガチガチに金融機関を縛るのは、いかにも古めかしい役人根性によるものだ。すなわち「監督する業界の利益が、わが省の利益」という縦割り、縄張り、自己目的化した官僚の論理である。それが進めば、かつての「護送船団行政」が復活する。いや、すでにそうなっているのかもしれない。

あるメガバンク役員が、こんなことをいう。 「金融庁のBIS規制へのこだわりはすごかった。メガ3行は『資本増強せよ』という圧力に屈して、昨年まで にいずれも大規模な増資を実施したが、特にみずほに対しては、銀行側が必要ないといっても『どうしても増資しろ』と迫り、異例の長期の金融検査を実施して揺さぶった。

彼らの本当の意図はわからないが、われわれから見れば、今の金融庁はBIS規制や検査マニュアルを武器に、銀行を完全に配下に置こうとしている」 かつて大蔵省が「護送船団に求めたのは、天下りの受け入れやハレンチな接待だったが、今はそれだけではあるまい。ゆうちよ銀行を合わせれば300兆円以上の国債を保有する「霞が関のメーンバンク 」である銀行業界をガッチリ支配することは、役人目線で絶対に譲れない。国是"なのである。

企業融資をやめて国債を買う今の銀行のやり方は、彼らにとってこそメリットが大きい。 「一時、増資に応じないと頑張ったみずほに対して、金融庁幹部が。メガは3つも要らない"と発言し、みずほ解体説まで流れた。現在は、公的資金の早期返済方針を掲げて金融庁と角を突き合わせているりそなが睨まれていて、また同じように、りそな解体説が流れた。

金融庁は、黙って国債を買う銀行だけあればいいというのだろう」(同前) 国民のカネを集め、それを役人のために使うというのが日本の銀行行政だとすれば許し難い。ただし、国民にとっても、どうせ役人のいいなりで同じことしかしない銀行なら、いくつあっても無用の長物なのだ。

PART2 個人も企業も標的に。泣いても頼んでも容赦なし

「貸し渋り」「貸し剥がし」の壮絶現場

貸す技術を持たない銀行は、貸さない技術には長けている。暴力団顔負けの編す、脅す 、裏切るその手口には怒りを禁じ得ない。「銀行被害」に苦しむ企業、国民の怒りの告発 。

*

|

工作機械の孫請けメーカーを経営するAさんは、10数年前、自宅を担保に3000万円を借りて工場の設備を刷新した。 数年は順調に返済してきたが、仕事が減り、返済が苦しく

なってきた。が、銀行の「豹変」はここではなかった。「恐る恐る月々の返済額の変更をお願いすると、担当者は『いいですよ。頑張って行きましょう』と、親身に相談に乗ってくれたのです」(Aさんの知人) さらに数年が過ぎた頃、Aさんは担当者からの突然の電話に仰天した。「融資を続けられなくなりました。 「来月までに残額を一括返済して下さい」 返せるわけがない。 |

不動産投資を業としていたBさんは、04年から07年に起きた不動産ブームに乗って、業績を急拡大させた。

一時は豪邸、別荘、高級車を手にしてニューリッチとなったが、市況の悪化で業績は暗転。 最後はメーンバンク、サブメーンから共に見捨てられて倒産するのだが、その「手切れの作法」に怒りが爆発した。 「それまでさんざん私のカネで飲み食い、ゴルフ、付け届けを受けておいて、業績が悪くなると道で会っても挨拶さえしなくなる。はっきりいいますが、『情報料』という名目で現金を渡した銀行員も1人や2人じゃありませんでした。

私とどんな付き合いをしていたかバレるのを恐れたのでしょう。なんと彼らは、私を切り捨てるために、あちこちに『あの社長は反社(反社会的勢力)だ。背中に刺青があるらしい』とデマを流し、それを根拠に融資を打ち切ったのです。一体どちらが反社なのかといいたい」(Bさん) 銀行が融資の「見返り」 を求めるヶIスは多い。地方自治体の不動産開発事業を請け負うCさんを困らせ ているのが「天下り」だ。

「10年ほど前に、一時、経営が傾いて『銀行管理』に なった。管理というが、実 際には銀行員が来ても経営などできない。専務と経理 部長という肩書きで銀行員 の天下りを受け入れたが、 一日中座っているだけ。結 局、われわれが自力で会社 を立て直したが、その後も 居座り続け、最近は『管理 本部長を派遣したい』と、 3人目の天下りを要求して くる。運転資金の借り換えに行くたびに、担当者に『わ かってますよね?』と念を押され、断

わり切れなくなってきた。といっても、融 資がなければ倒産するしかない……」(Cさん) 貸し渋り、貸し剥がしをチラつかせる手口は、どうやら銀行業界全体に広がっているらしい。

|

|

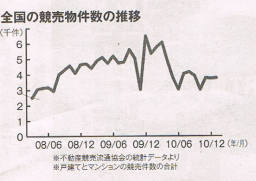

銀行が「競売好き」なワケ

個人向けの住宅ローンも容赦なく回収される。近年、住宅ローンを払えなくなって自宅を失う悲劇 が、「不況の影響」として マスメディアを賑わす。が、 そうした事例が増えているのが、本当に「ローンを払 えない人が増えたから」な のかは、疑ってかかる必要がある。 別表のように、確かに競 売に掛けられる個人の住宅 は増えている。

10年に入って減少したように見えるが、これは返済 猶予を認めた中小企業等金 融円滑化法が09年末に施行され、住宅ローンの借り換えや返済期間の延長に銀行が応じるようになって、ロ ーン破綻者が一時的に減っ たからである。

住宅ローンのトラブルの 相談を受ける安田コンサル ティングオフィスによると 実際には、「返せるのに家を取り上げられた」という事例が相次いでいるという。

犯罪被害に遭ったEさんも例外ではなかった。不況で収入が減り、3500万円の住宅ローンの返済のため、子供は私立をやめて公立学校に通い、妻もパートに出て何とか頑張ってきた。ところが昨年、仕事のトラブルで100万円という大金を奪われる盗難被害に遭ったのだ。 幸い、4か月後に犯人が逮捕され、カネも戻ったのだが、その間、ローン返済が滞ったことを理由に銀行は競売を申し立て、何度事情を説明しても撤回してくれなかった。そしてEさん一家は家を失った。

建築業のFさんも、競売で自宅を失った。ローン返済が滞ったので、家を手放すことは覚悟したが、不動産業者が「1600万~1700万円で売れます」というので銀行に競売を待ってくれるよう頼んだが、 「任意売却は認めない。競売します」 といって譲らない。結局、1200万円で落札され、Fさんは追い出されたうえに、ローンだけが700万円も残ったのである。 銀行の「競売好き」について、現役のメガバンク中堅幹部がこう告白する。 「任意売却は時間がかかるから嫌なのです。本部からもそういわれます。返済が滞ったら、すぐに保証会社に代位弁済させ、債権を保証会社に渡して銀行の業務はすぐに片付ける。保証会社はもともと融資が業ではないから、機械的に競売手続 きを取るだけです。保証会社も銀行のグループ企業なので、不良債権を抱えるより、さっ

さと処分するほうを選ぶのです」

「銀行の貸し手責任を問う会」事務局長の椎名麻紗技・弁護士はこういう。

「いまのように銀行に有利な仕組みでは、『銀行被害』はなくなりません。企業でも、個人でも、融資を止められたらおしまいという生殺与奪権を握られた状態で、対等な交渉などできるはずがありません。債務者が対抗できる権利を定めるとか、債務者に有利な措置を講じた銀行には税金優遇を与えるなど、債務者を守る制度が早急に必要です』

そして、「銀行倫理」の確立も急務なのである。