白紙の書類に捺した印鑑で競売にかけられたスーパー「まるいちストアー」前に立つ古屋芳子さん 白紙の書類に捺した印鑑で競売にかけられたスーパー「まるいちストアー」前に立つ古屋芳子さん |

JR中央線の山梨市駅から車で五分。

山梨市役所の北東に、古屋嗣雄(つぐお)さんが経営するスーパー「まるいちストアー」がある。近くを笛吹川が流れ、その西の丘にはブドウ園が広がる。

見たこともない「借金」

二〇〇〇年三月、甲府信用金庫加納支店のU支店長(当時)が、「まるいち」のはす向かいにある古屋さんの娘・古屋芳子さんの骨董店にやって来た。

取引もない借金の支店長が何の用だろう。応対した古屋嗣雄夫妻に、U支店長は切り出した。

|

|

「古屋(嗣雄)さんには四二五〇万円の借金があります」

寝耳に水の話だったが、思い当たる節はあった。N社長(一昨年死去)が話していた唐柏(からかしわ)の土地の件じやないか。

N社長というのは、T商事(造園業)を経営するかたわら、不動産売買の仲介などをしていた人物だ。

嗣雄さんの恩師の息子で、芳子さんと当時交際していたN社長は、一九九五年「古屋さんの経営するアパートを取り壊し、ビルを建てればもうかる」という話を持ってきた。

翌九六年二月、スーパー上経営を切り盛りしていた妻が「大腸がんで長くない」と宣告されて入院し、途方に暮れた嗣雄さんはNのビル建設話に乗ることに決め、土地の権利証をN社長に預けた。言われるままに、いくつもの白紙書類にハンコを捺した。すべては「アパートの住人の立ち退きをまとめ、ビルを建てる」ためだと、嗣雄さんはN社長の話を信じていた。

|

アパートの住人との話は結局まとまらなかったが、N社長は「(山梨県石和町)唐柏で競売に出ていた土地を嗣雄さんの名義を借りて買った」と告げた。しばらくすると、今度はその土地を売る話を進めているという。

しかし、嗣雄さんは借金をするとは聞いた覚えはなかった。

弁護士に相談し信金側に説明をもとめると、次のような経緯が判明した。

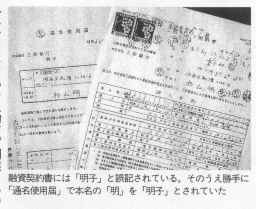

九六年九月二日、N社長は甲府信金塩山(えんざん)支店で古屋さん名義の口座を開設した。

古屋さんの名前・嗣雄は「ツグオ」と読むが、通帳には「ツギオ」と誤記されている。また同日実行された一二〇〇万円の融資の申込書(八月三十日付)は、嗣雄さんの署名捺印こそあるものの、他の部分はすべて他人の筆跡。嗣雄さんの会社名も使途も間違っていた。

署名捺印させられた白紙の書類が、一二〇〇万円の借金の申し込みに使われていたのだ。

甲府信金は嗣雄さんの質問に対し、「古屋(嗣雄)氏の口座は古屋氏以外の者が開設している。……(それは)当時、N氏(原文実名)が古屋氏の実質的な代理人としてかかわっていたことからすると、N氏であったものと思われます」「直接面談することなく、N氏を介して書類を徴求したことがあった」(二〇〇一年五月十六日付、信金側代理人の回答)と認めている。

「債務者本人」と面前確認を行わない「N氏を介した融資」の繰り返しと一部返済を経て、嗣雄さん名義の借金は二三〇〇万円余になった。

九七年三月から七月にかけ、甲府信金塩山支店(当時の支店長はU氏)は、古屋芳子さんが代表取締役になっている丸政住建にも、芳子さんに「何の話もなく」(芳子さん)合計一九八〇万円を融資。九九年七月九日、嗣雄さん名義の上地売却代金の一部を使っていったん回収した三日後、今度は二〇〇〇万円の融資を無断で行った。

丸政住建は社員がI人もいないぺーパー・カンパニーだ。いったい何のための融資だったのか。N社長の死後、T商事の帳簿の一部が発見された。

九九年の帳簿の入金欄には、丸政住建に二〇〇〇万円が融資されたその日に「丸政住建より一〇〇〇万円」と記されていた。一七日後にも「丸政から六三五万円入金」の記録がある。丸政住建の住所はT商事と同じ。嗣雄さん向け融資も丸政住建向け融資も、実際にはN社長とT商事向けの“迂回融資”ではないかという疑惑が浮かんだ。

甲府信金はT几八八年からT商事に融資しており、同社が当時二億円余の債務を抱え経営が苦しかった実情を知っていたと考えられる。それに加え、一連の融資が支店長の「専決」で決められていたこと、U支店長の異動に伴って問題融資も支店を移っていること、U支店長が連日のようにN社長のもとに通っていたことなどから、嗣雄さんは「N社長とU支店長がダルになって自分たちを垢していたとしか思えません」と訴える。

「問題あるが適法」

実際はどうなのか。

二〇〇一年二月九日に古屋芳子さんが銀行にかけた電話のやりとりを録音したテープがある。相手は甲府借金法務室の内田士朗室長だという。内田室

長とみられる人物は、芳子さんに問い詰められこう話している。

「使ったのはNさんだということもあるんで……Nさんを訴えるなかで、金融機関がこれだけ加担していたとすれば、当然われわれも罪を負わなければならないでしょう」

「私どもも垢されたかなと。ただ垢されたってことは、われわれ金融機関として当然注意が足りなかったということがいえるでしょうね」

また嗣雄さんの代理人が甲府地裁に提出した準備書面によれば、同年三月五日に行われた借金側と嗣雄さんらとの話し合いのなかで、「U(支店長)自身、本件各融資がN(社長)およびNが経営していたT商事のためになしたものであることを明確に認めていた」(原文は実名、信金側は裁判中を理由にコメントを拒否)。

内田室長とU支店長の証言がこのとおりだとすると、信金側もこの頃、N氏に垢され他人名義の融資を引き出されてしまったと考えていたように見える。

少なくとも一連の融資に問題があったと考えたから話し合いのテーブルについたとみるのが自然だろう。

長年都銀に勤め融資実務に精通した金融コンサルタントの村本観さんもその見方だ。

「これは単なる説明不足や不注意ではなく、NとUの共謀による詐欺、背任の疑いが濃厚です。それにしても金融機関がこれほど非を認めるとは……。古屋さんの名義を使った借名とおぼしき口座の開設、ペーパーカンパニーへの融資など問題が多すぎるので、当初は古屋さんとの話し合いによる解決を考えていたのでしょう」

ところが甲府信金は、昨年八月から、突如として嗣雄さん宅やスーパー、骨董店の立つ土地などに競売をかけてきた。ショックを受けた嗣雄さんは農薬を飲んだ。幸いI命はとりとめたが、今年一月、嗣雄さんの妻は失意のうちに亡くなった。

信金側はなぜ態度を豹変させたのか。

理由の一つは「銀行が九九%勝つ」裁判の実態にあるようだ。

嗣雄さんらは競売停止の仮処分をもとめ甲府地裁に訴えた。六月十一日、嗣雄さんの申し立てを却下する決定が出された。決定の「理由」は、一連の融資の実態を次のように認定した。

「N(原文は実名)がかなりの程度自分独自の判断で行動していたことがうかがわれ、債務者(ここでは甲府信金のこと)の側も、取引にあたっては主にNとの間でやりとりをし、古屋や芳子の意思をいちいち確認していなかった」

嗣雄さんの意思を確かめず、主にNとのやりとりで繰り返された融資――普通に考えれば、それはU支店長が告白したように、Nの(ための)融資であり嗣雄さんに返せと遣るのはお門違いだろう。

ところが「決定」は融資の問題点に論及しておきながら、「契約関係書類自体に不備はない」、すなわち融資申込書などに嗣雄さんや芳子さんの「署名捺印がある」から融資契約は有効で競売は適法だと結論づけている。

他人が捺印、契約は有効

契約内容の説明や本人の意思確認にどれほど問題があっても、契約書に署名捺印さえあれば契約は有効とされ、自宅が取り上げられても文句はいえない――。消費者の権利が叫ばれる平成の世の出来事とはにわかに信じられない「決定」を手に、嗣雄さんの代理人・和久田修弁護士が批判する。

「これは民事訴訟法二二八条4項の弊害の典型のような決定です。契約のプロセスにどんなに問題があっても、ハンコー個のために被害者が突き放されているのです」

民訴法二二八条4項といわれても、わかる人は少ないだろう。私も銀行仮害の取材を始めるまでは問いたこともなかった。契約書などの私文書を裁判で証拠として扱うときの要件を定めたもので、「私文書は、本人または代理人の署名または捺印がある場合には、真正に成立した文書であると推定する」とある。

「本人のサインやハンコがあれば、契約書は正しいと考えましょう」というわけだが、この条文のために契約内容の説明や本人の意思確認といった事実関係に立ち入らぬまま、ハンコだけで「正しい契約」とする判決が目立つ。

民訴法二二八条4項自体も問題だが、弊害を拡大しているのが最高裁が一九六四年に出した「本人または代理人の印鑑が捺されていれば、本人の意思に基づいて作成された文書であると推定される」という判例だ。

つまり「誰が捺そうが『本人のハンコ』さえ捺されていれば正しい契約書とみなそう」というのである。

神奈川県逗子市に住む鈴木さんは、まさにそのケースといえる。

鈴木さんは八七年九月、脳梗塞を発症し右半身麻疹、失語症、脳血管性痴呆が出た。鈴木さんが長野県のリハビリ病院に入院中だった九〇年九月のこと。鈴木さんが練馬区に持っていた土地などを担保に、鈴木さんの名義で一億八〇〇〇万円の融資契約が第一勧銀(現・みずほ銀行)板橋支店と結ばれた。

当時義理の娘(長男の妻、後に離婚)で歯科医のT子が鈴木さんの名前で金を借り、自分の歯科医院と賃貸アパートを建てたのだ(アパートは鈴木さんとT子名義)。

T子による返済が滞ったため、九四年、鈴木さん宅に督促状が届く。T子がアパートを建てたことは聞いていたが、鈴木さん名義で借金をしたとは「父も母も全然知らされていませんでした」(鈴木さんの次男、鈴木茂さん)。

驚いた鈴木さんは債務不存在の確認をもとめて東京地裁に提訴した。

裁判のなかで銀行は、融資にあたって鈴木さん本人には面談も電話確認もしなかったと認めた。ところが東京地裁(野山宏裁判官)は、「T子が鈴木さん夫妻に融資使途等を説明し、鈴木さんの妻に署名を代筆してもらい、預かっていた鈴さんの実印を捺した」とする銀行の言い分を認め、鈴木さんの訴えを退けた(九八年八月)。

翌年七月に出された控訴審の判決(涌井紀夫裁判長)では、「署名は鈴木さんの妻以外の者の手によってされた」と認められた。鈴木さんの症状についても「中程度の痴呆状態にあった可能性が考えられる」ど判示。それでも鈴木さんの訴えは容れられなかった。

「ハンコが捺してある契約書は真正と考えられる」ためだ。最高裁も上告を棄却し、銀行は鈴木さん宅を競売にかけた。医学部講師もつとめる次男、茂さんが憤る。

「私たち医師は患者さんに対する説明責任が厳しく問われています。命の次に大切なお金を扱い、高い公共性をもつ銀行が、説明責任を果たさなくても許されるのでしょうか」

自分の名前が変えられた国会で取り上げられたケースもある。

やはり脳梗塞の病人に融資し、本人の意思判断能力と意思確認が問題になっている、三和銀行(現・UFJ銀行)による杉山哲さんへの二四億円融資だ。

モルガン・スタンレー証券の共同経営者だった杉山さんは、一九八七年脳梗塞で倒れた。直後から次々と三和銀行による融資が行われ、累計は二四億円にのぼる。ほとんど返済したが、田園調布の土地購入を「使途」とする六億円が残り、杉山さんと連帯保証人である妻の明さんは返済を迫られている。

|

借金をして土地を買い、そこに住んでいるのだから返すのが当たり前。一見そう思えるが、杉山さんには八七年当時巨額の資産があり、融資は不要だった。夫が倒れてから始まった「必要もない融資」に疑問をもった明さんが、銀行に要求して出された六億円の融資契約書をみると、たしかに夫の署名捺印があった。

だが治療にあたった医師は、「知能、思考、自己判断力に極めて欠けており、署名、捺印には独自の判断は不十分」と診断書に記しており、明さんは「判断能力を失った主人に銀行が勝手にサインさせた」と憤慨する。

明さんは、自分が知らないうちに連帯保証人にされていたことにも驚いた。 |

融資契約書の連帯保証人欄には「明」ではなく「明子」と誤記してあり、見たこともない三文判がいくつも捺されている。もっと驚いたのは銀行が「通名使用届」という文書を持っていたことだ。本名は「杉山明」だが「杉山明子」という通名を使うこともある、「通名で行ったすべての行為は……私が一切その責任を負います」と書かれた「届」にも、融資契約書に捺されているのと同じ三文判が押してあった。

彼らは人の名間まで変えるのか。明さんは言葉を失った。

今年五月九日の衆議院財務金融委員会で、この融資が問題ではないかという質問に、竹中平蔵金融担当大臣は「お話を問いている限りは、やはりこれはひどい話だなというふうに感じます」と答えた。いっぽうUFJ銀行は「杉山さんの意思能力に問題はなく、杉山さんが有力外資系金融機関の東京支店長だったことを考え合わせると一連の融資に問題はなかった。明さんの連帯保証については、裁判の争点になっていません」(広報部)とする。

脳梗塞で倒れた人間への二四億円もの融資は、ハンコを理由に適法とされるのか。「違う名前にされた」明さんの連帯保証責任は……。杉山さんが債務不存在の確認をもとめて起こした訴訟は、東京地裁で大詰めを迎えている。

悪徳商法を助長するハンコ裁判

契約書にハンコがあっても、契約内容を吟味して判決をくだす例もないわけではない。商エローンの債務者が起こした裁判では、被害救済を命じる判決が出るようになった。

たとえば九九年十一月五日、新潟地裁は、商エローン業者が保証人と結んだ根保証の契約を、詐欺を理由に無効とする判決を出した。中小企業経営者が義父に対し借金総額を隠して保証を頼み、商エローンの社員も話を合わせて根保証をさせたというケースだ。

書類に確認したことを示す実印が捺してあるが、裁判官は「多数の記載事項があり、注意して見なければ残高額の記

載には気付かないと思われる」と認定。 「(経営者の)債務が多額に上っていると知ったら、二〇〇万円の保証もしなかったと考えられる」とし、保証契約全体を無効と判示した。

昨年七月二十四日には東京高裁で、保証人の意思にもとづかずに取得した書類をもとにした根抵当権設定仮登記を無効とする判決が、出されている。

日栄・商エファンド対策弁護団の茆原(ちはら)洋子弁護士は振り返る。

「これまで書類だけで『ハンコがあるから正しい契約だ』としてきた裁判所が、警察の捜査や被害者の運動の進展のなかで、ようやく契約書の裏にある事実を見つめるようになってきたのです。ここまでくるのに犠牲者がどれほどいたか。最初からまっさらの事実に向きあってほしいのですが」

茆原弁護士のいうように、商エローンをめぐる裁判では当初、債務者や保証人側は苦戦を強いられた。九九年十一月、国会に参考人として呼ばれた日栄(現・ロプロ)の松田一男社長は「三四〇件の訴訟があるが、おかげさまで九〇%勝っている」と豪語している。

ところが被害者の訴えや報道の広がり、さらに日栄東京支店社員が「腎臓売れ、目ん玉売れ」と連帯保証人を脅迫し逮捕、起訴され(後に有罪判決)、金融当局も業務停止処分に踏みきるなかで、裁判所はようやくハンコ裁判から脱して「契約書の裏の真実」を見るようになってきたのだ。

だが、そうした判決は金融紛争をめぐる裁判では例外にすぎない。商エローンに問題が多く銀行が健全だから、とも言い切れない。

田口良一・国民生活金融公庫元調査役は「根保証も手形を使った取り立ても、商エローンの手口の雛型は全部銀行がつくったんです」と指摘する。だとすれば銀行と債務者との係争でも、書類の裏にある真実にもとづいて判決が出されなければならないはずだ。金融実務に三八年間たずさわった経験から、田口さんは話す。

「それを阻んでいるのが民訴法二二八条4項なのです。私は国民生活金融公庫にいたとき学びました。『債務者や保証人の意思なんかいらない。ハンコがすべて』と。契約書にハンコが捺してあれば裁判に勝てるのですから」

森山法相が「法改正検討」

人にお金を貸すのではなくハンコに貸す。事実にもとづいて裁判をするのではなく、ハンコだけで判決を出す。

そんな“逆立ち”を正そうという動きが、今年に入って盛り上がってきた。

きっかけは二月二十七日の森山真弓法相の答弁だ。

民訴法二二八条4項に、いかに多くの銀行仮害者が泣かされてきたかを紹介し、ハンコ裁判の是正をもとめた民主党議員の質問に対し、父の事業失敗で苦労してきた増田敏男法務副大臣は「私は零細の出身ですから、話を聞きながら、これは考えられるなと受けとめました」。森山法相も、「古い法律なので、法律そのものも検討する」と踏み込んだ。

法相の答弁を法改正につなげようと、四月三十日、銀行の貸し手責任を問う会と日栄・商エフアンド対策全国弁護団の共催で「印鑑被害相談一一〇番」が実施された。多数の相談が寄せられたが、半分以上は預金通帳を盗まれ、印鑑を偽造されて預金を下ろされてしまったというものだ。

副印鑑のある通帳を盗まれると、犯人が印影をスキャニングしパソコンで画像として整え、あらかじめ銀行から持ってきた預金の払い戻し請求書に朱肉そっくりのインクで印刷。わずか十分足らずの“作業”で「届出印」がきれいにプリントされた払い戻し請求書ができあがり、それを窓口に出せば他人の預金が下ろせてしまう。

こうした通帳盗難被害が相次いでいるが、ほとんどの銀行は「ハンコが合っていれば正しい払い戻し」と主張して本人確認がいい加減だった非を認めず、警察に被害届も出そうとしない。

そのため預金を奪われた被害者が銀行を訴えた訴訟は、預貯金過誤払被害対策弁護団が担当しているだけで現在九九件。同弁護団(野間啓事務局長)が相談を受けている件数は二五〇件(被害総額約一五億円)にのぼる。

ピッキング犯に大切な預金を奪われる被害の多発も、「ハンコ万能社会」の是正をめざす努力への追い風となっている。

医療過誤被害と銀行仮害の救済に尽力してきた椎名麻紗枝弁護士(銀行の貸し手責任を問う会事務局長)は、こう説く。

「医療過誤訴訟では、最近、被害者の勝訴が増えてきました。カルテなどの証拠が開示されるようになったうえ、立証責任が被害者ではなく医療機関の側にあるとされるようになってきたからです。

ところが銀行裁判では、何の証拠も持っていない被害者が銀行の過失をすべて立証しなければならず、ほとんどの被害者が銀行だけでなく裁判にも傷つけられている。

その元凶である民訴法二二八条4項が廃止されれば、司法の場で銀行仮害、悪徳商法被害の救済が進み、『消費者に会ってきちんと説明しなければ』という銀行や企業のモラル向上も期待されます」

金融でもその他の分野でも、私たちの国はいま、お役所によるがんじがらめの事前規制型社会から透明性の高い事後チェック型社会への転換を進めている。公正で力強い司法を育てることはその核になる。

だとすればハンコ裁判とその元凶=民訴法二二八条4項廃止は、一〇〇万人ともいわれる銀行被害者ばかりでなく、司法改革と日本再生にとっても、避けて通ることのできない課題ではないだろうか。